A distanza di qualche settimana dal nostro ultimo articolo in materia, torniamo a discutere sull’annosa questione della certificazione energetica degli immobili, introdotta all’interno del mercato immobiliare italiano al fine di rendere più trasparenti le valutazioni del reale valore di mercato delle case (e non solo), mediante una chiara e obbligatoria indicazione dell’indice dei consumi energetici, con una sorta di “rating” per singola unità abitativa.

A distanza di qualche settimana dal nostro ultimo articolo in materia, torniamo a discutere sull’annosa questione della certificazione energetica degli immobili, introdotta all’interno del mercato immobiliare italiano al fine di rendere più trasparenti le valutazioni del reale valore di mercato delle case (e non solo), mediante una chiara e obbligatoria indicazione dell’indice dei consumi energetici, con una sorta di “rating” per singola unità abitativa.

Ebbene, secondo quanto affermano i dati predisposti dal Cti (Comitato termotecnico italiano energia e ambiente), sarebbero oltre 1,3 milioni gli attestati di certificazione energetica rilasciati al 31 dicembre 2011, con una prevalenza in Lombardia (710 mila unità), seguita dall’Emilia Romagna (260 mila unità) e dal Piemonte (233 mila unità). Ignoti, nel Rapporto, i dati relativi a Basilicata, Marche e Molise. Nel Meridione, invece, la percentuale di Ace rilasciati risulta essere molto bassa.

A spiegare le diversità italiane è stato l’architetto Giovanni Murano, un funzionario del Cti, secondo cui “le regioni e le province autonome hanno ingranato marce diverse nel recepimento della direttiva europea e nazionale sul rendimento energetico nell’edilizia, e solo quattro regioni possiedono un catasto energetico regionale”.

Il mutuo per surroga, a tasso variabile, disponibile presso le Poste Italiane, è un finanziamento che permetterà alla clientela delle agenzie postali di spostare un mutuo casa in corso di regolare ammortamento presso altre banche, all’interno delle strutture dell’istituto subentrante, mantenendo i vantaggi fiscali precedentemente acquisiti, e cogliendo l’occasione di tale transazione per poter rimodellare alcune caratteristiche economiche.

Il mutuo per surroga, a tasso variabile, disponibile presso le Poste Italiane, è un finanziamento che permetterà alla clientela delle agenzie postali di spostare un mutuo casa in corso di regolare ammortamento presso altre banche, all’interno delle strutture dell’istituto subentrante, mantenendo i vantaggi fiscali precedentemente acquisiti, e cogliendo l’occasione di tale transazione per poter rimodellare alcune caratteristiche economiche.

Il mercato immobiliare di Cuneo rispecchia l’andamento del real estate della gran parte della Penisola. Anche nella città, infatti, le vendite continuano a diminuire mentre (e chissà quanta influenza sta avendo l’impatto dell’imposta municipale unica) gli affitti cominciano a salire di buon ritmo.

Il mercato immobiliare di Cuneo rispecchia l’andamento del real estate della gran parte della Penisola. Anche nella città, infatti, le vendite continuano a diminuire mentre (e chissà quanta influenza sta avendo l’impatto dell’imposta municipale unica) gli affitti cominciano a salire di buon ritmo.

Il mutuo costruzione casa a tasso variabile di Unipol Banca è un finanziamento immobiliare disponibile in favore di tutta la clientela correntista dell’istituto di credito dell’omonimo gruppo, in possesso degli idonei requisiti di merito creditizio, che permetterà alla stessa di poter entrare in titolarità di una somma di denaro per costruire la propria prima o seconda casa di proprietà, da restituire gradualmente nel tempo.

Il mutuo costruzione casa a tasso variabile di Unipol Banca è un finanziamento immobiliare disponibile in favore di tutta la clientela correntista dell’istituto di credito dell’omonimo gruppo, in possesso degli idonei requisiti di merito creditizio, che permetterà alla stessa di poter entrare in titolarità di una somma di denaro per costruire la propria prima o seconda casa di proprietà, da restituire gradualmente nel tempo.

L’ISVAP ha emanato il Regolamento n. 40 del 3 maggio 2012, contenente la definizione dei contenuti minimi del contratto di assicurazione sulla vita connesso all’erogazione di un mutuo immobiliare, o del credito al consumo. Cerchiamo dunque di comprendere quali sono i nuovi requisiti minimi, e quali sono le nuove tutele e le nuove trasparenze previste per i mutuatari e i debitori italiani.

L’ISVAP ha emanato il Regolamento n. 40 del 3 maggio 2012, contenente la definizione dei contenuti minimi del contratto di assicurazione sulla vita connesso all’erogazione di un mutuo immobiliare, o del credito al consumo. Cerchiamo dunque di comprendere quali sono i nuovi requisiti minimi, e quali sono le nuove tutele e le nuove trasparenze previste per i mutuatari e i debitori italiani.

Il mutuo costruzione casa, disponibile in tutte le filiali della Banca Popolare di Ragusa è un finanziamento immobiliare che l’istituto di credito offre in favore di quella clientela privata che desideri poter effettuare operazioni di realizzazione della prima o della seconda abitazione di proprietà, con restituzione del capitale nel medio lungo periodo, a condizioni di onerosità certe e predeterminate.

Il mutuo costruzione casa, disponibile in tutte le filiali della Banca Popolare di Ragusa è un finanziamento immobiliare che l’istituto di credito offre in favore di quella clientela privata che desideri poter effettuare operazioni di realizzazione della prima o della seconda abitazione di proprietà, con restituzione del capitale nel medio lungo periodo, a condizioni di onerosità certe e predeterminate.

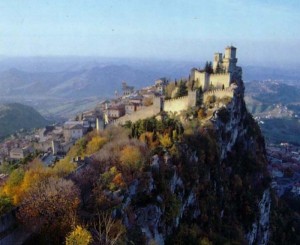

Novità in vista per il mercato immobiliare di San Marino. Stando a quanto si legge nella stampa locale, infatti, nella prossima sessione consigliare verrà discussa la possibilità, da parte dei forensi, di poter acquistare proprietà immobiliari all’interno della Repubblica di San Marino, attraverso un ordine del giorno che potrebbe generare discussioni molto accese.

Novità in vista per il mercato immobiliare di San Marino. Stando a quanto si legge nella stampa locale, infatti, nella prossima sessione consigliare verrà discussa la possibilità, da parte dei forensi, di poter acquistare proprietà immobiliari all’interno della Repubblica di San Marino, attraverso un ordine del giorno che potrebbe generare discussioni molto accese.

Il mutuo per acquisto prima casa, del Banco di Napoli, è un finanziamento immobiliare con garanzia ipotecaria sul bene oggetto di contratto, che la clientela dell’istituto di credito del gruppo Intesa Sanpaolo potrà richiedere a tutte le filiali della banca in questione per poter acquistare la prima casa da adibire a residenza, con restituzione del capitale a condizioni di onerosità mutevoli nel tempo, con rimborso graduale negli anni.

Il mutuo per acquisto prima casa, del Banco di Napoli, è un finanziamento immobiliare con garanzia ipotecaria sul bene oggetto di contratto, che la clientela dell’istituto di credito del gruppo Intesa Sanpaolo potrà richiedere a tutte le filiali della banca in questione per poter acquistare la prima casa da adibire a residenza, con restituzione del capitale a condizioni di onerosità mutevoli nel tempo, con rimborso graduale negli anni.

Il mutuo costruzione casa a tasso variabile, disponibile presso ogni agenzia Woolwich, società del gruppo Barclays, è una linea di credito dedicata che l’istituto offre in favore di quella clientela che desideri poter disporre di una somma di denaro utile per realizzare la propria prima o seconda casa di proprietà, a condizioni di onerosità indicizzate a quelle disponibili sui mercati finanziari di principale riferimento.

Il mutuo costruzione casa a tasso variabile, disponibile presso ogni agenzia Woolwich, società del gruppo Barclays, è una linea di credito dedicata che l’istituto offre in favore di quella clientela che desideri poter disporre di una somma di denaro utile per realizzare la propria prima o seconda casa di proprietà, a condizioni di onerosità indicizzate a quelle disponibili sui mercati finanziari di principale riferimento.